Le Conseil constitutionnel a rendu sa décision sur la loi de finances pour 2026 adoptée par le Parlement. Saisi de plusieurs recours, il a validé l’essentiel du texte et censuré un nombre limité de dispositions. Cette étape constitue l’ultime contrôle juridictionnel avant la promulgation par le président de la République.

La loi de finances fixe chaque année les recettes et les dépenses de l’État. Elle peut être déférée au Conseil constitutionnel par le Premier ministre, le président de l’Assemblée nationale, le président du Sénat ou par soixante députés ou soixante sénateurs. Le Conseil en contrôle alors la conformité à la Constitution.

Plusieurs saisines déposées avant la décision

Quatre recours ont été déposés avant l’examen du texte. Le Premier ministre a saisi le Conseil, tout comme des parlementaires issus de plusieurs groupes politiques. Les griefs portaient notamment sur certaines mesures fiscales et sur la sincérité du budget.

La « sincérité » budgétaire renvoie à l’obligation, pour le gouvernement, de présenter des prévisions de recettes et de dépenses ne comportant pas d’intention de fausser les grandes lignes de l’équilibre financier. Le Conseil a écarté les critiques relatives à une éventuelle insincérité.

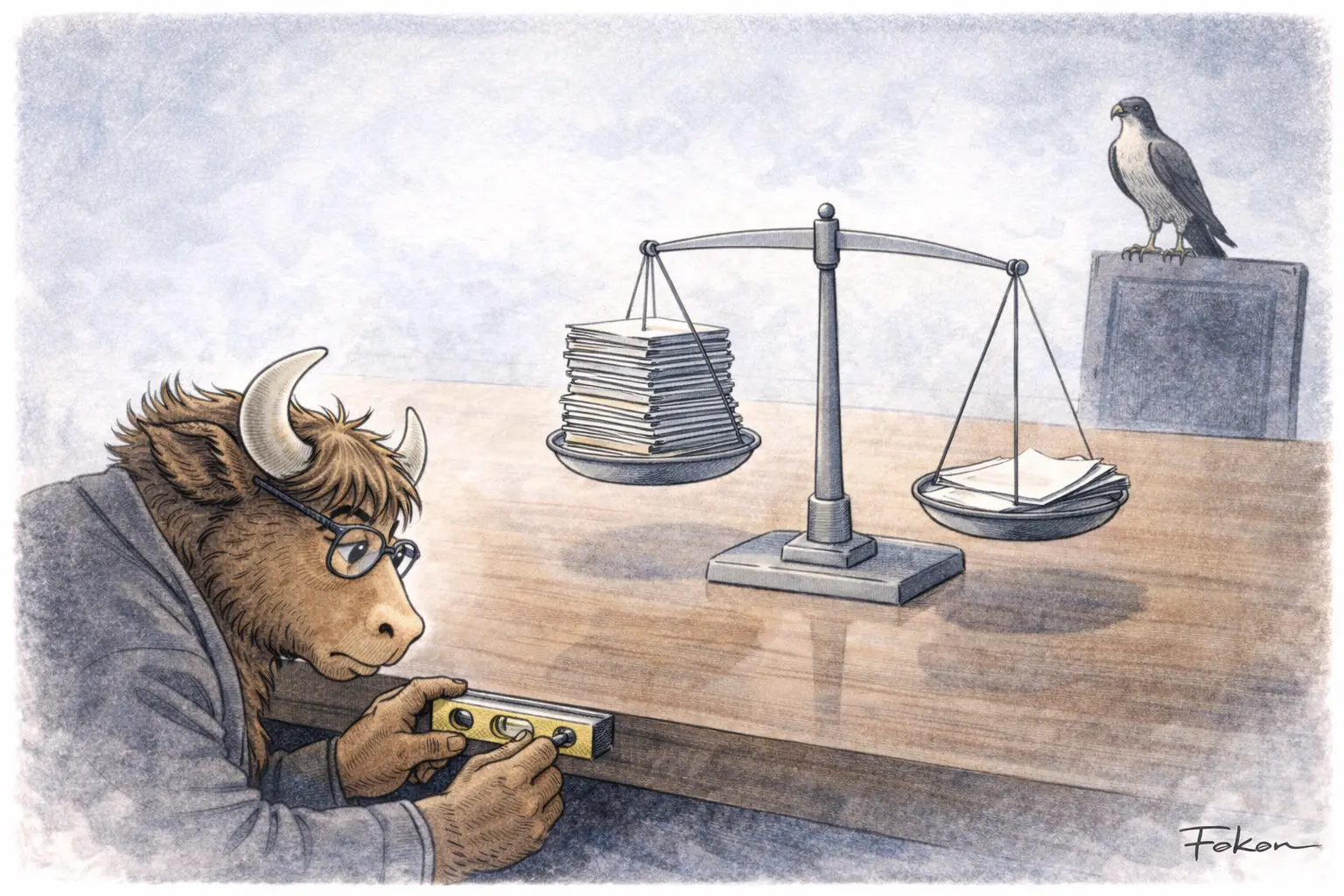

« Les comptes rendus évoquent tour à tour une validation “quasi totale” ou “presque intégrale” du texte. »

Aucune censure sur les mesures majeures

Le Conseil constitutionnel n’a censuré aucune mesure fiscale d’ampleur sur le fond. Certaines dispositions ont été écartées non pour leur contenu, mais parce qu’elles ne relevaient pas du domaine d’une loi de finances.

Une loi de finances doit se limiter aux dispositions ayant un impact direct sur les ressources ou les charges de l’État. Des articles qualifiés de « cavaliers budgétaires » peuvent être censurés s’ils sont jugés sans lien suffisant avec l’objet financier du texte.

Le nombre précis de dispositions censurées varie selon les présentations, mais elles sont décrites comme mineures au regard de l’ensemble du budget.

« Le terme de “cavalier budgétaire” apparaît dans plusieurs analyses pour qualifier les articles écartés. »

La taxe sur les holdings maintenue

Parmi les mesures examinées figurait un dispositif fiscal concernant les holdings. Ce mécanisme avait suscité des interrogations, y compris au sein de l’exécutif. Le Conseil constitutionnel ne l’a pas censuré.

La décision porte exclusivement sur la conformité du texte à la Constitution. Elle ne se prononce ni sur l’opportunité économique ni sur les choix politiques sous-jacents.

Promulgation attendue

Après la décision du Conseil constitutionnel, la loi de finances peut être promulguée. La promulgation est l’acte par lequel le président de la République atteste de l’existence de la loi et en ordonne l’exécution. Elle intervient après le contrôle constitutionnel lorsqu’il a été exercé.

Le budget pour 2026 entrera en vigueur après sa publication au Journal officiel. Il encadre l’ensemble des recettes fiscales et des dépenses de l’État pour l’année à venir.

Après la décision, quelles suites institutionnelles ?

La décision du Conseil constitutionnel clôt le contrôle juridictionnel préalable à la promulgation. Le texte validé doit désormais être promulgué puis publié pour entrer en application.

Deux questions demeurent ouvertes à ce stade : certaines dispositions feront-elles l’objet de contentieux ultérieurs devant d’autres juridictions ? Les mesures fiscales validées produiront-elles des effets budgétaires conformes aux prévisions inscrites dans la loi ?